QRコード決済は普及しないと思う。

LINEや楽天、ヤフーなど大手IT企業がこぞって参入している「QRコード決済」 しかし、私は日本では普及しないと考えています。その理由を、他のキャッシュレス決済の方式と比較しながら解説します。

LINEや楽天、ヤフーなど大手IT企業がこぞって参入している「QRコード決済」 しかし、私は日本では普及しないと考えています。その理由を、他のキャッシュレス決済の方式と比較しながら解説します。

- 関連記事

デビットカードの比較&おすすめ

デビットカードの比較&おすすめ

おすすめのデビットカードを紹介します タッチ決済できるデビットカードとは?

タッチ決済できるデビットカードとは?

電子マネーのように使えるカード スマホがデビットカードになる?「スマートデビット」とは

スマホがデビットカードになる?「スマートデビット」とは

カードを持ち歩く必要が無い次世代型デビット

意外と不便なQRコード決済

QRコード決済が普及しないと考える最大の理由が「不便である」点です。どこが不便なのか、そのデメリットの部分を解説します。

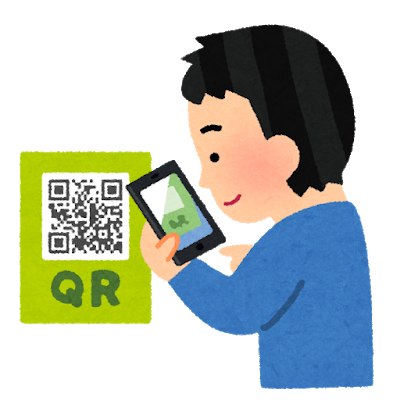

使い方を知っていますか?

まだ日本では本格的に普及しているとは言えないQRコード決済。まだ自分自身で使ったことが無ければ、使われているところを見たことも無い人も多いでしょう。

QRコード決済を利用する手順はこうです。

スマホを取り出し、決済アプリを立ち上げ、そこからQRコードのスキャン画面(カメラ)を起動し、お店のQRコードをスキャンします。

もしくは自分のスマホ上にQRコードやバーコードを表示し、それを読み取ってもらうというやり方もあります。

いちいちスマホを開いてアプリを立ち上げるのも面倒ですが、QRコードの読み取りに意外と手間が掛かる点にも注意が必要です。皆さんも経験があると思いますが、カメラを向けてもQRコードを読み取るまでに少し時間が掛かります。

導入コストが安く、クレジットカードなどと比べて決済手数料が安いなどの利点があるものの、こうした致命的な欠点があるため普及は難しいのではないでしょうか。

キャッシュレスの本命は?

では、キャッシュレス決済の本命は何になるのか。QRコード決済よりも便利な決済手段は色々とあります。

タッチ決済に期待大

EdyやSuicaといったタッチ決済で支払いが出来る手段は既に日本でも広く普及していると言えます。財布からカードを取り出し、レジの読み取り機にかざす。もしくはスマホをタッチするだけで払えるので利便性が圧倒的に高いです。

唯一の欠点として、「チャージ」が必要である点がデメリットとしてありますが、最近はオートチャージ出来る電子マネーも増えてきました。手間いらずで使えます。

また、現時点では普及していませんがデビットカードやクレジットカードでも電子マネーのように「タッチ決済」できる仕組みも広まりつつあります。例えばVisaの「paywave」などの規格があり、現在発行されているVisaデビットカードの多くが対応しています。

デビットカードやクレジットカードはチャージの必要も無いため、電子マネーが抱えていた欠点を克服した決済手段と言えます。

また、ApplePayのようにスマホやスマートウォッチにカード(電子マネーやクレジットカード)を取り込み、本体をタッチするだけで支払える仕組みもあります。

- 関連記事

VISAデビットカードの比較

VISAデビットカードの比較

VISAデビットを比べるならこちらへ- タッチ決済できるデビットカードとは?

電子マネーのように使えるカード - スマホがデビットカードになる?「スマートデビット」とは

カードを持ち歩く必要が無い次世代型デビット

将来的には生体認証も

まだ実験段階の取り組みですが、生体認証による決済も将来的には普及が進むでしょう。

指紋を読み取り機にかざしたり、あるいは顔認証で「顔パス」できる決済の実験が日本でも進められています。

予め登録すれば何も持たずに買い物が出来るため、サザエさんの歌のように財布を忘れて街まで出かけても大丈夫です。

重要性は変わらない銀行口座

キャッシュレス化により銀行の重要性が低下するという声も多いですが、一方で決済における「銀行口座」の重要性は今後高まっていくでしょう。

キャッシュレス決済はいずれも、お金をユーザーの銀行口座から引き落とす形を取っています。連携した銀行口座から直接引き落とすものや、クレジットカードを介して支払う場合でも最終的には銀行口座からお金が落ちます。

QRコード決済には重大な危険性がある

QRコード決済には重大な危険性がある スマホ決済を安全に使うためにやるべきセキュリティ対策

スマホ決済を安全に使うためにやるべきセキュリティ対策 paypayのチャージにおすすめのデビットカード

paypayのチャージにおすすめのデビットカード